16. sprememba: uvedba zveznega davka na dohodek

Fotografija Nore Carol / Getty Images

16. amandma kUstava Združenih držav Amerikedaje Kongresna moč pobirati zvezni davek na dohodek od vseh posameznikov in podjetij, ne da bi ga delili ali porazdelili med zvezne države ali temeljili na zbiranju na podlagi popisa prebivalstva v ZDA.

Hitra dejstva: 16. amandma

- Buenker, John D. 1981. '.' Ratifikacija šestnajstega amandmaja The Cato Journal.

- Na današnji dan: Kongres sprejme zakon o uvedbi prvega davka na dohodek Findingdulcinea.com.

- Mlad, Adam. . Izvor dohodnine Inštitut Ludwiga von Misesa, 7. september 2004

16. amandma, ratificiran leta 1913, in njegov posledični nacionalni davek na dohodek sta pomagala zvezna vlada zadovoljiti naraščajoče povpraševanje po javnih storitvah in programih socialne stabilnosti progresivne dobe v začetku 20. stoletja. Danes ostaja davek na dohodek največji posamezni vir prihodkov zvezne vlade.

V kasnejših primerih je vrhovno sodišče pojasnilo, da dohodek pomeni dobiček, pridobljen iz kapitala, dela ali obojega skupaj, vključno z dobičkom, pridobljenim s prodajo ali pretvorbo osnovnih sredstev.

Šestnajsti amandma je bil prva sprememba ustave od sprejetja petnajstega amandmaja, ki je afroameriškim moškim zagotovil volilno pravico leta 1870, 43 let prej.

Zakon o prihodkih je znižal povprečne tarifne stopnje s 40 % na 26 % in uvedel tudi 1 % davek na osebni dohodek nad 3000 $ na leto. Dohodnina je prizadela približno 3 % takratnega prebivalstva. Posebna določba je določila 1-odstotni davek od dohodkov pravnih oseb za vse družbe, ki je nadomestil prejšnji davek, ki je veljal samo za družbe s čistim dobičkom, večjim od 5000 USD na leto. Čeprav je kongres pod nadzorom republikancev kasneje zvišal tarifne stopnje, je Zakon o prihodkih iz leta 1913 predstavljal mejnik v zvezni prihodkovni politiki, saj bo vlada vse bolj odvisna od prihodkov od dohodnine kot od tarifnih dajatev.

16. amandma, skupaj z Zakonom o prihodkih iz leta 1913, je za vedno spremenil značaj vlade Združenih držav, od skromne centralne vlade, odvisne od davkov na potrošnjo in carin na uvoz, do veliko močnejše, sodobne vlade, ki se je uspešno bojevala v dveh svetovnih vojnah, hladno vojno, vietnamsko vojno in vojno proti terorizmu z velikimi prihodki, ki so prišli iz zveznega davka na dohodek.

16. amandma razlaga klavzulo za klavzulo

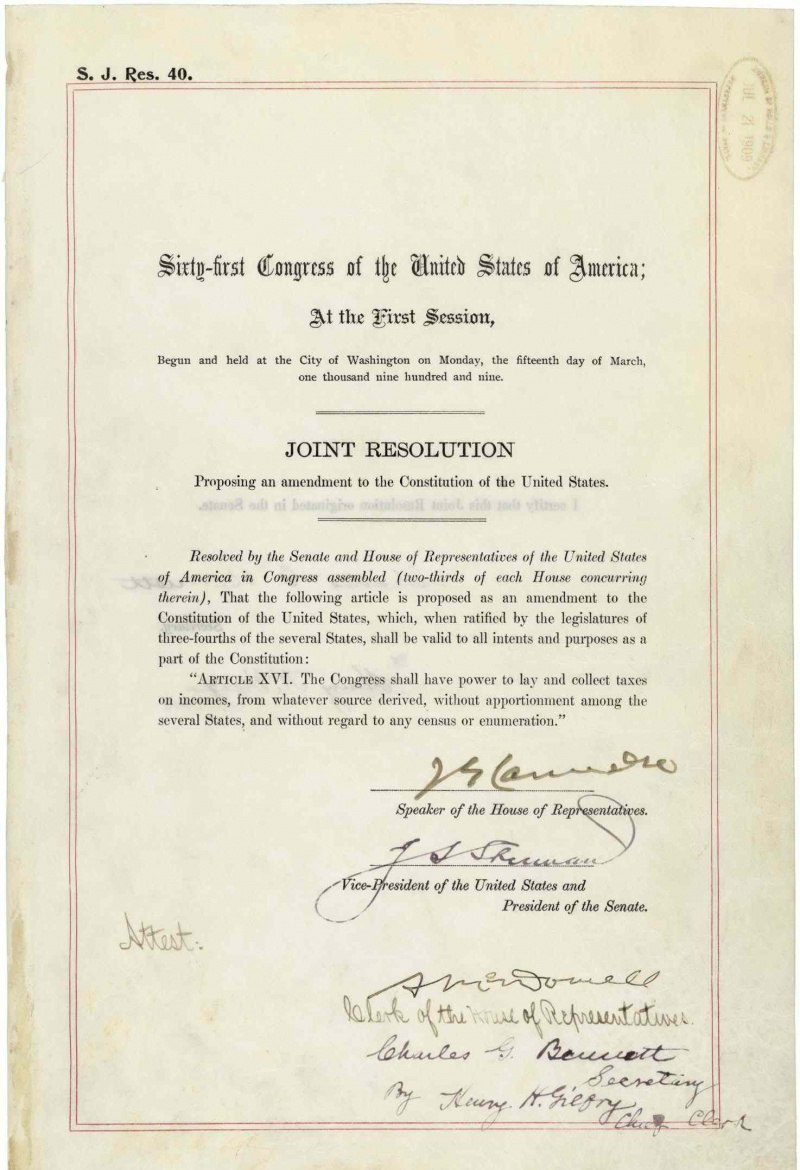

Celotno besedilo 16. amandmaja se glasi:

16. amandma. Nacionalni arhiv ZDA

Kongres ima pooblastila za določanje in pobiranje davkov na dohodke, ne glede na njihov vir, brez porazdelitve med več državami in ne glede na kakršno koli štetje prebivalstva ali popis.

Kongres ima pooblastilo za določanje in pobiranje davkov na dohodke ...

Kongres ima pooblastila, da oceni in pobere del denarja, ki ga zaslužijo ljudje v Združenih državah.

... iz katerega koli vira ...

Ne glede na to, kje in kako je denar zaslužen, ga je mogoče obdavčiti, če je zakonsko opredeljen kot dohodek s strani Zvezni davčni zakonik .

... brez porazdelitve med več državami ...

Zvezni vladi ni treba deliti prihodkov, zbranih z dohodnino, z državami.

... in ne glede na kakršno koli štetje ali popisovanje,

Kongres ne more uporabiti podatkov iz desetletnega popisa prebivalstva ZDA kot podlago za določanje, koliko dohodnine morajo posamezniki plačati.

Definicija davka na dohodek

Davek na dohodek je davek, ki ga države naložijo posameznikom ali podjetjem v svojih jurisdikcijah, katerega znesek se razlikuje glede na njihov dohodek ali dobiček podjetja. Tako kot v Združenih državah večina vlad dobrodelne, verske in druge neprofitne organizacije oprosti plačila davka na dobiček.

V Združenih državah imajo državne vlade tudi pooblastila, da uvedejo podoben davek na dohodek svojim prebivalcem in podjetjem. Od leta 2018 so Aljaska, Florida, Nevada, Južna Dakota, Teksas, Washington in Wyoming edine države, kiPo zakonu morajo vsi posamezniki in podjetja vložiti a zvezna davčna napovedpri davčni upravi (IRS) vsako leto, da bi ugotovili, ali dolgujejo davek na dohodek ali so upravičeni dovračilo davka.

Zvezni davek na dohodek ZDA je na splošno izračunano z množenjem obdavčljivega dohodka (celotni dohodek minus odhodki in drugi odbitki) s spremenljivo davčno stopnjo. Davčna stopnja se običajno poveča, ko se poveča znesek obdavčljivega dohodka. Skupne davčne stopnje se razlikujejo tudi glede na značilnosti davkoplačevalca (npr. poročen ali samski). Nekateri dohodki, kot so dohodki iz kapitalskih dobičkov in obresti, so lahko obdavčeni po drugačnih stopnjah kot redni dohodki.

Za posameznike v Združenih državah je dohodek iz skoraj vseh virov predmet dohodnine. Obdavčljivi dohodki vključujejo plačo, obresti, dividende, kapitalske dobičke, najemnine, licenčnine, dobitke iger na srečo in loterije, nadomestilo za brezposelnost in poslovni dobiček.

Zakaj je bil sprejet 16. amandma

16. amandma ni ustvaril davka na dohodek v Združenih državah. Da bi financiraliDržavljanska vojnaZakon o prihodkih iz leta 1862 je uvedel 3-odstotni davek na dohodke državljanov, ki zaslužijo več kot 600 $ na leto, in 5 % na tiste, ki zaslužijo več kot 10.000 $. Potem ko je zakon leta 1872 prenehal veljati, je bila zvezna vlada odvisna od tarife in trošarine za večino svojih prihodkov.

Medtem ko je konec državljanske vojne bolj industrializiranim severovzhodnim Združenim državam prinesel veliko blaginjo, so kmetje na jugu in zahodu trpeli zaradi nizkih cen svojih pridelkov, medtem ko so plačevali več za blago, proizvedeno na vzhodu. Od leta 1865 do 1880-ih so kmetje ustanovili politične organizacije, kot so Grange in Ljudska populistična stranka, ki se je zavzemala za več socialnih in finančnih reform, vključno s sprejetjem postopnega zakona o davku na dohodek.

Medtem ko je kongres leta 1894 za kratek čas ponovno uvedel omejen davek na dohodek, je vrhovno sodišče v primeru Pollock proti Farmers’ Loan & Trust Co. , je leta 1895 razsodil, da je neustaven. Zakon iz leta 1894 je uvedel davek na osebni dohodek od naložb v nepremičnine in osebno lastnino, kot so delnice in obveznice. Sodišče je v svoji odločitvi razsodilo, da je davek oblika neposredne obdavčitve in da ni bil razdeljen med države na podlagi prebivalstva, kot zahteva člen 1, oddelek 9, klavzula 4 ustave. 16. amandma je razveljavil učinek odločitve sodišča v zadevi Pollack.

Leta 1908 je demokratska stranka je v svojo predsedniško volilno kampanjo leta 1908 vključil predlog za postopen davek na dohodek. Večina Američanov je podprla uvedbo davka na dohodek, saj je nanj gledala kot na davek predvsem za premožne. Leta 1909 predsednik William Howard Taft se je odzval s prošnjo kongresu, naj sprejme 2-odstotni davek na dobičke velikih korporacij. Kongres je razširil Taftovo idejo in se lotil 16. amandmaja.

Postopek ratifikacije

Potem ko ga je kongres sprejel 2. julija 1909, je 16. amandma 3. februarja 1913 ratificiralo zahtevano število zveznih držav, 25. februarja 1913 pa je bil potrjen kot del ustave.

Medtem ko so resolucijo, ki predlaga 16. amandma, v kongresu predstavili liberalni naprednjaki, so konservativni zakonodajalci presenetljivo glasovali zanjo. V resnici pa so to storili iz prepričanja, da amandma nikoli ne bo ratificiran, s čimer so za vedno ubili idejo o dohodnini. Kot kaže zgodovina, so se zmotili.

Nasprotniki dohodnine so podcenjevali nezadovoljstvo javnosti s tarifami, ki so takrat služile kot glavni vir prihodkov vlade. Skupaj z zdaj organiziranimi kmeti na jugu in zahodu so demokrati, naprednjaki in populisti v drugih regijah države trdili, da so carine nepravično obdavčile revne, zvišale cene in niso uspele zbrati dovolj prihodkov.

Podpora davku na dohodek, ki bi nadomestil carine, je bila najmočnejša na manj uspešnem kmetijskem jugu in zahodu. Ker pa so se življenjski stroški med letoma 1897 in 1913 povečali, se je povečala tudi podpora za davek na dohodek v industrializiranih mestnih severovzhodnih državah. Hkrati se je vse več vplivnih republikancev zbralo za takratnim predsednikom Theodore Roosevelt pri podpori dohodnine. Poleg tega so republikanci in nekateri demokrati verjeli, da je davek na dohodek potreben, da bi zbrali dovolj prihodkov, da bi se odzvali na hitro rast vojaške moči in sofisticiranosti Japonske, Nemčije in drugih evropskih sil.

Ko je država za državo ratificirala 16. amandma, so na predsedniških volitvah leta 1912 trije kandidati podpirali zvezni davek na dohodek. 3. februarja 1913 je Delaware postal 36. in zadnja država, ki je morala ratificirati amandma. 25. februarja 1913 je državni sekretar Philander Knox razglasil, da je 16. amandma uradno postal del ustave. Dopolnilo je nato ratificiralo še šest držav, s čimer se je skupno število ratificiranih držav povzpelo na 42 od 48 takrat obstoječih držav. Zakonodajalci Connecticuta, Rhode Islanda, Utaha in Virginije so glasovali za zavrnitev amandmaja, medtem ko ga zakonodajalci Floride in Pensilvanije niso nikoli upoštevali.

Dne 3. oktobra 1913 preds Woodrow Wilson je zvezni davek na dohodek naredil velik del ameriškega življenja s podpisom Zakona o prihodkih iz leta 1913 v zakon.